01

本周资金市场回顾

本周(2024.10.14—10.18),央行本周累计有9712亿元逆回购发行,因有3469亿元逆回购、1600亿元国库现金管理和7890亿元MLF到期,本周实现净回笼3247亿元。

本周隔夜、7天、14天Shibor分别较上周六上行9.30BP、4.70BP、2.20BP至1.3990%、1.5580%、1.9260%;DR001、DR007、DR014加权平均利率分别较上周六上行8.13BP、15.16BP、10.41BP至1.4037%、1.6065%、1.9164%。

02

本周票据市场回顾

转贴市场上,供给方面,本周票源供给稳步向好,一级市场签发量日均在一千六百亿元附近,企业贴现融资贴现同样活跃,日均在一千五百亿元附近,卖盘票源供给持续补充。买盘方面,主要大行收票积极,接连带价进场,买盘普遍对一季度票青睐,年内票及足月票的需求则相较一般,供需博弈下,本周一季度票价呈低位运行,足月及年内票价则震荡回暖,6M和3M期限价差有所走扩。周五,市场情绪有所走低,买盘配置力度加大,卖盘趁机低价出票,票价整体下行。截止本周五,转贴国股6M较上周上行8BP至1.0%,转贴3M国股则较上周下行11BP至0.32%。截止收盘,各期限国股报价:11月1.45%,12月1.37-1.38%,1月0.32-0.33%(月初0.30%),2月0.79-0.80%,3月0.71-0.72%,4月0.99-1.00%。

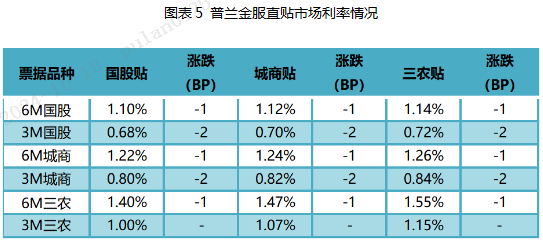

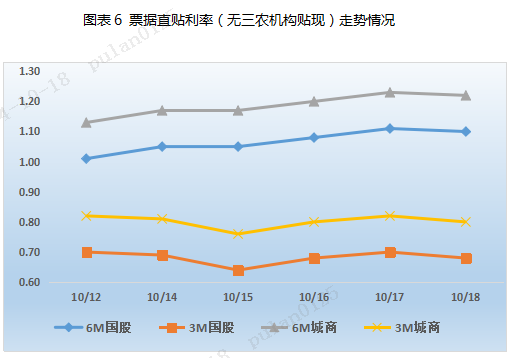

直贴市场上,供给方面,本周一级市场签发量较上周稳步攀升,企业融资贴现活跃,贴现承兑比维持在0.9附近,卖盘供给整体无忧。需求方面,本周买盘配置节奏平缓,由于转贴市场价格回暖及供给向好,直贴行报价逐步上调,其中足月和年内票价上调幅度较大,一季度票价则维持低位。周五,买盘需求较前日增多,报价则相应下调。供需博弈下,本周票据利率涨后回落。

03

未来展望

资金市场:展望下周(2024.10.21-10.25),逆回购到期累计9944亿元,国债、地方债发行6220.5亿元,到期4612.89亿元,净融资1607.62亿元,对资金面影响可控。央行行长潘功胜在2024金融街论坛年会上表示,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点;下调公开市场7天期逆回购操作利率0.2个百分点;中期借贷便利利率下降0.3个百分点。预计后续资金利率波幅有限,资金面将维持平稳偏松格局。

票据市场:展望下周,随着票据利率已反弹至部分银行心理预期,预判收口逐步增多;近期部分银行将调降存款利率,或将进一步降低行内资金成本,套利票或将阶段性减少,下周票据利率将小幅下行,趋势上前高后低。

—————— / END / ——————]article_adlist-->

▲ 2024年最新银行主体评级一览

▲ 普兰艳阳天项目“数字蔚州”荣获农业农村部中国农影“优质选题”

▲ 普兰金服荣膺4个奖项

▲ 票交所优秀征文:票据贴现如何深化支持实体经济

▲ 中国支付清算协会刊发普兰金服“普兰村”助力中小企业票据融资案例

▲ 普兰金服数据产品成功挂牌上海数交所

▲ 普兰金服喜获“上海金融业助力科创中心建设优秀成果奖”

▲ 票据简史

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP